Wertorientierte Unternehmensführung

In Unternehmen liegt häufig die Situation vor, dass

• die Organisationseinheiten stark zergliedert sind,

• einzelne Bereiche sehr spezialisiert sind,

• interdisziplinäre Unternehmenskenntnisse zwar erforderlich, aber meist nicht vorhanden sind und

• umfassende Aufgaben von Führungskräften nicht bereichsübergreifend gelöst werden.

Ein Unternehmen wird traditionell über Kennzahlen aus der Bilanz bzw. aus der Gewinn und Verlustrechnung gesteuert. Problembehaftete Unternehmensbereiche werden über dieses Verfahren identifiziert und es werden Maßnahmen zur Optimierung der Problemfelder abgeleitet. Im Allgemeinen werden diese Optimierungsmaßnahmen abteilungsspezifisch durchgeführt.

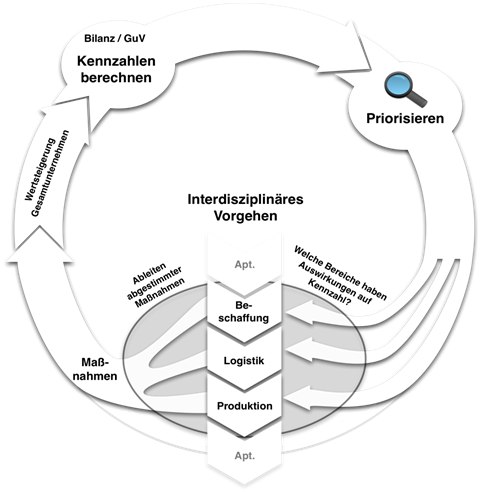

In der darauffolgenden Periode wird über erneute Berechnung der Kennzahlen die Zielannäherung kontrolliert. Häufig führen aber Einzelmaßnahmen, die nicht unternehmensübergreifend abgestimmt sind, zu einem schlechten Ergebnis. Probleme werden z. B. nur in andere Geschäftsbereiche verlagert, sodass sich das Gesamtergebnis des Unternehmens unter Umständen sogar negativ verändern kann. Es wird folglich ein Instrument benötigt, welches die „harten“ finanzwirtschaftlichen und die „weichen“ personen- und prozessspezifischen Faktoren einbezieht. Diesen Forderungen wird die Wertorientierte Unternehmensführung gerecht. Diese Methodik wendet die grundlegenden Säulen der Wertanalyse auf Führungsebene an. An Stelle der eingeschränkten Sichtweise eines einzelnen Verantwortlichen steht Interdisziplinarität. Das übergeordnete Ziel der Wertorientierten Unternehmensführung ist die nachhaltige Steigerung des Unternehmenswertes. Dies wird durch den im Bild 2 dargestellten Regelkreis realisiert, wobei die dargestellten Abteilungen einen beispielhaften Charakter besitzen. Diese können je nach Aufgabenstellung variieren.

Als erstes werden in einer Bilanzanalyse sinnvolle Kennzahlen definiert, über die alle Problemfelder erkannt werden. Die nachgeschaltete Sensitivitätsanalyse priorisiert die nötigen Maßnahmen. Es ist das Ziel, mit dem geringsten Einsatz den maximalen Erfolg zu erzielen. Da hierbei nicht nur einzelne Abteilungen betroffen sind, müssen dieser Schritt und das weitere Vorgehen in einem interdisziplinär zusammengesetzten Team erfolgen.

Bild 2 – Regelkreis der Wertorientierten Unternehmensführung [nach Monitor 2009]

Durch dieses Vorgehen können die wichtigsten unternehmerischen Stellhebel, die sogenannten Wertetreiber identifiziert werden. Abteilungsübergreifend werden die nötigen Maßnahmen definiert und die jeweiligen Projekte hierfür abgeleitet. Hierdurch wird sichergestellt, dass nicht Bereichsegoismen oder Einzelmaßnahmen ein nachhaltig gutes Ergebnis gefährden, sondern das Unternehmen als organisches Gesamtsystem betrachtet wird.

Bitte beachten Sie die Copyrighthinweise im Impressum.